Nhấn chuột trái vào dấu + để xem chi tiết

4.1. Giai đoạn đầu tư

– Hạch toán tiền về tài khoản ngân hàng:

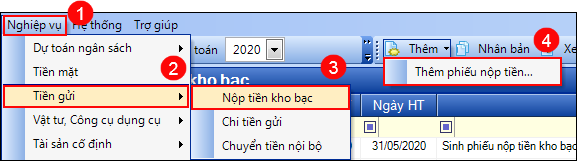

1. Vào Nghiệp vụ\Tiền gửi\Nộp tiền kho bạc. Thêm Phiếu nộp tiền.

2. Khai báo thông tin chứng từ chi khác bằng tiền mặt trên Phiếu nộp tiền kho bạc.

- Thông tin Đối tượng: Người nộp, Địa chỉ, TKKB, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chứng từ chi tiết: TK Nợ 1128, TK Có 4412, Số tiền, Mục lục ngân sách.

3. Nhấn Cất.

– Tạm ứng tiền cho đơn vị thi công

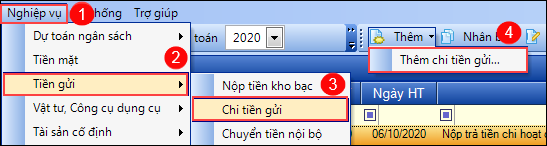

1. Vào Nghiệp vụ\Tiền gửi\Chi tiền gửi. Thêm chi tiền gửi.

2. Khai báo thông tin chứng từ trên Chi tiền gửi

- Nhập thông tin Đối tượng: Người nhận, Địa chỉ, Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết chứng từ: TK Nợ 331, TK Có 1128, Số tiền, Mục lục ngân sách, Hoạt động, Đối tượng.

3. Nhấn Cất.

– Nghiệm thu khối lượng XDCB hoàn thành do bên nhận thầu bàn giao:

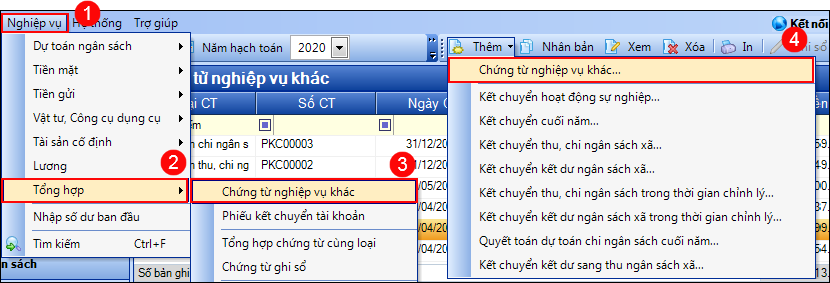

1. Vào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác. Thêm Chứng từ nghiệp vụ khác.

2. Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

- Nhập Thông tin chung: Đối tượng, Địa chỉ, Tài khoản kho bạc, Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết chứng từ: TK Nợ 2412, TK Có 331, Số tiền, Mục lục ngân sách, Chương trình mục tiêu, dự án, Hoạt động.

3. Nhấn Cất.

– Đề nghị ghi thu-ghi chi

❖ Lập chứng từ ghi thu – ghi chi chưa qua kho bạc

1. Vào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác. Thêm Chứng từ nghiệp vụ khác.

2. Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

- Nhập Thông tin chung: Đối tượng, Địa chỉ, Tài khoản kho bạc, Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết chứng từ: TK Nợ 137, TK Có 337, Số tiền, Mục lục ngân sách…

3. Nhấn Cất.

❖ Lập bảng kê ghi thu – ghi chi ngân sách xã

Xem hướng dẫn Tại đây.

– Lập chứng từ thanh toán số tiền còn nợ cho nhà thầu

1. Vào Nghiệp vụ\Tiền gửi\Chi tiền gửi. Thêm chi tiền gửi.

2. Khai báo thông tin trên chứng từ Chi tiền gửi.

- Nhập thông tin Đối tượng: Người nhận, Địa chỉ, Tài khoản kho bạc, Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết chứng từ: TK Nợ 331, TK Có 1128, Số tiền, Mục lục ngân sách. Hoạt động, Qũy tiền.

- Nhấn Cất.

3. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: Sổ theo dõi đầu tư XDCB – S18-X, Sổ Nhật ký – Sổ Cái, Sổ Cái TK 1128, 211, 2412, 331, 441, 466, 137, 337, 714, 814.

4.2. Giai đoạn quyết toán

– Quyết toán công trình được duyệt: ghi nhận chi phí dự án được duyệt

1. Vào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác. Thêm Chứng từ nghiệp vụ khác.

2. Khai báo các thông tin trên Chứng từ nghiệp vụ khác.

- Nhập Thông tin chung: Đối tượng, Địa chỉ, Tài khoản kho bạc, Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chi tiết chứng từ: TK Nợ, TK Có, Số tiền, Mục lục ngân sách, Hoạt động…

3. Nhấn Cất.