Nhấn chuột trái vào dấu + để xem chi tiết

4. Hướng dẫn trên phần mềm

Bước 1: Ghi nhận bút toán nghiệm thu, ghi tăng chi phí hoạt động, giảm chi phí sửa chữa tài sản:

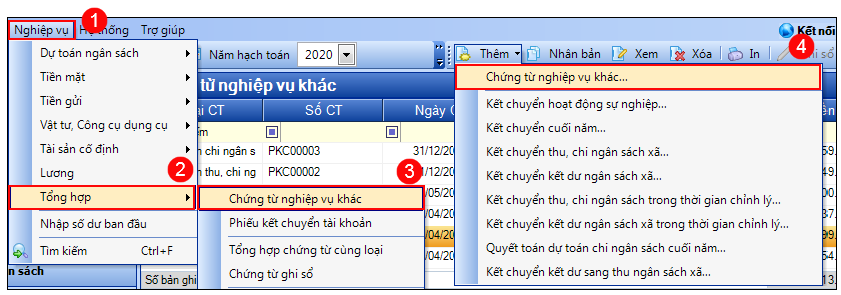

1. Vào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác. Nhấn Thêm.

2. Khai báo thông tin Chứng từ nghiệp vụ khác.

- Nhập Thông tin chung: Đối tượng, Địa chỉ, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chứng từ chi tiết: TK Nợ, TK Có, Số tiền, Mục lục ngân sách.

- Nhấn Cất.

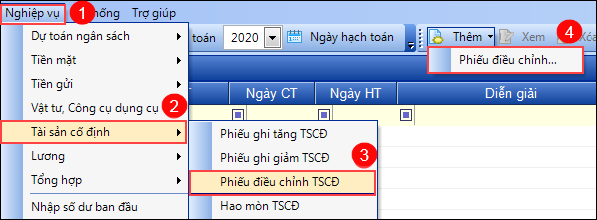

Bước 2: Điều chỉnh tài sản cố định:

1. Vào Nghiệp vụ\Tài sản cố định\Phiếu điều chỉnh TSCĐ. Nhấn Thêm Phiếu điều chỉnh.

2. Khai báo thông tin chứng từ Điều chỉnh TSCĐ.

- Chọn Tài sản cần điểu chỉnh.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin Nguyên giá sau điều chỉnh, Hao mòn lũy kế sau điều chỉnh.

- Nhấn vào Sinh bút toán để hệ thống tự động hạch toán TK Nợ 2111, TK Có 466, Số tiền…

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: S21-X: Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng; B04-H: Báo cáo tình hình tăng giảm TSCĐ; C53-HD_Biên bản kiểm kê tài sản; Sổ S01b-X: Sổ cái tài khoản