Nhấn chuột trái vào dấu + để xem chi tiết

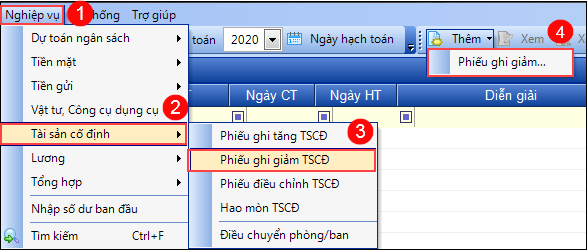

Bước 1: Ghi giảm tài sản cố định

1. Vào Nghiệp vụ\Tài sản cố định\Phiếu ghi giảm TSCĐ. Nhấn Thêm Phiếu ghi giảm.

2. Chọn Tài sản cần ghi giảm. Chương trình tự động lấy lên Thông tin hao mòn và Thông tin khác (nếu có) đồng thời hạch toán chi tiết cho tài sản.

3. Nhấn Cất.

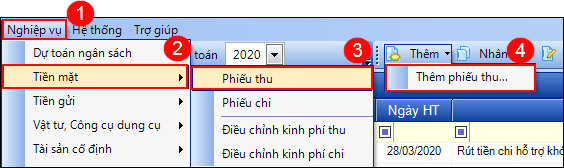

Bước 2: Thu tiền từ thanh lý tài sản cố định

Tùy thuộc vào số thu từ thanh lý tài sản cố định bằng hình thức gì, bạn thực hiện nhập liệu chứng từ tương ứng.

Ví dụ: Thu tiền thanh lý bằng tiền mặt thì thực hiện như sau:

1. Vào Nghiệp vụ\Tiền mặt\Phiếu thu. Nhấn Thêm phiếu thu.

2. Khai báo thông tin chứng từ Phiếu thu tiền

- Thông tin Đối tượng: Người nộp, Địa chỉ, Diễn giải.

- Thông tin Chứng từ: Ngày phiếu thu, Ngày hạch toán, Số phiếu thu.

- Thông tin chứng từ chi tiết: Nhập TK Có 337, Số tiền, Mục lục ngân sách.

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: S11-X: Sổ tài sản cố định; B04-H: Báo cáo tình hình tăng giảm TSCĐ; Sổ S01b-X: Sổ cái tài khoản.