Nhấn chuột trái vào dấu + để xem chi tiết

Ví dụ: Ngày 20/03/2020 đơn vị mua mới 01 máy vi tính sử dụng cho phòng địa chính, đơn giá: 10.000.000 đồng (MVT01). Đơn vị thực hiện thanh toán ngay bằng tiền mặt.

Bước 1: Hạch toán chứng từ mua TSCĐ

- Mua tài sản bằng tiền do rút tạm ứng. Xem hướng dẫn Tại đây

- Lệnh chi ngân sách chuyển khoản mua TSCĐ. Xem hướng dẫn Tại đây

- Mua tài sản chưa thanh toán:

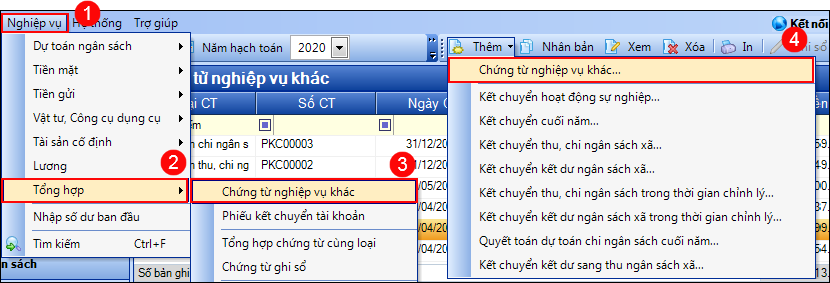

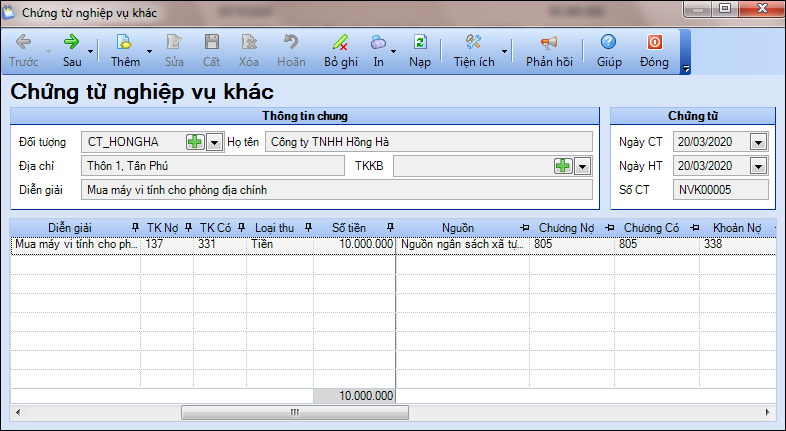

1. Vào Nghiệp vụ\Tổng hợp\Chứng từ nghiệp vụ khác. Nhấn Thêm.

2. Khai báo thông tin trên Chứng từ nghiệp vụ khác.

- Nhập thông tin Đối tượng: Người nhận, Địa chỉ, Diễn giải

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chứng từ chi tiết: TK Nợ 137, TK Có 331, Số tiền, MLNS, Hoạt động.

3. Nhấn Cất .

Bước 2: Ghi tăng tài sản cố định.

1. Vào Danh mục\Tài sản cố định. Nhấn Thêm.

2. Khai báo các thông tin về Tài sản cố định.

- Khai báo tab Thông tin chung.

- Khai báo tab Thông tin hao mòn:

3. Nhấn Cất.

4. Nhấn Có để sinh chứng từ ghi tăng Tài sản cố định.

5. Nhấn Đồng ý tại thông báo Sinh chứng từ ghi tăng cho TSCĐ thành công.

6. Kiểm tra thông tin trên chứng từ ghi tăng tự động sinh bằng cách vào Nghiệp vụ\Tài sản cố định\Phiếu ghi tăng tài sản cố định, nhấn đúp chuột vào Phiếu ghi tăng cần kiểm tra.

7. Chọn Báo cáo để xem/in sổ, chứng từ có liên quan: S21-X: Sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng; B04-H: Báo cáo tình hình tăng giảm TSCĐ; C53-HD_Biên bản kiểm kê tài sản; Biểu 02_Công khai mua sắm tài sản; Sổ S01b-X: Sổ cái tài khoản.