Hướng dẫn kế toán hạch toán chi phí lương, bảo hiểm và thuế TNCN cho cán bộ nhân viên tại đơn vị trong trường hợp có lập bảng lương trên phần mềm.

*Nhấn chuột vào từng mục để xem hướng dẫn chi tiết

Hướng dẫn thực hiện trên phần mềm

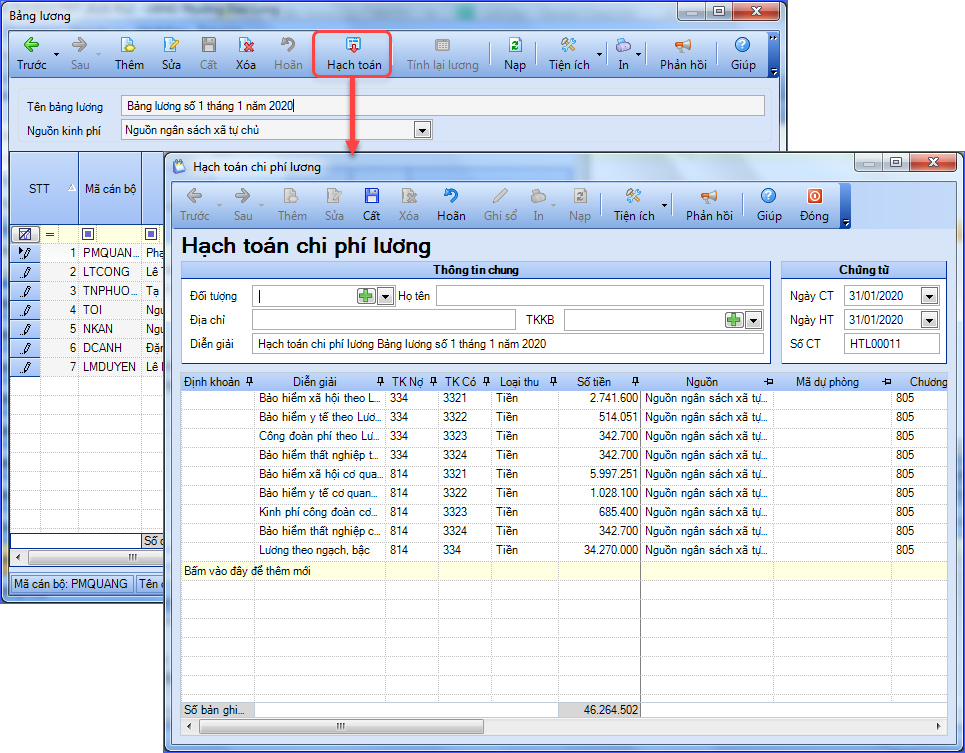

Cách 1: Hạch toán trên thanh công cụ của Bảng lương

- Sau khi lập bảng lương, người dùng nhấn vào Hạch toán trên thanh công cụ để hạch toán chi phí lương, bảo hiểm, thuế TNCN. Chương trình tự động hạch toán các bút toán chi phí lương. Nhấn Cất.

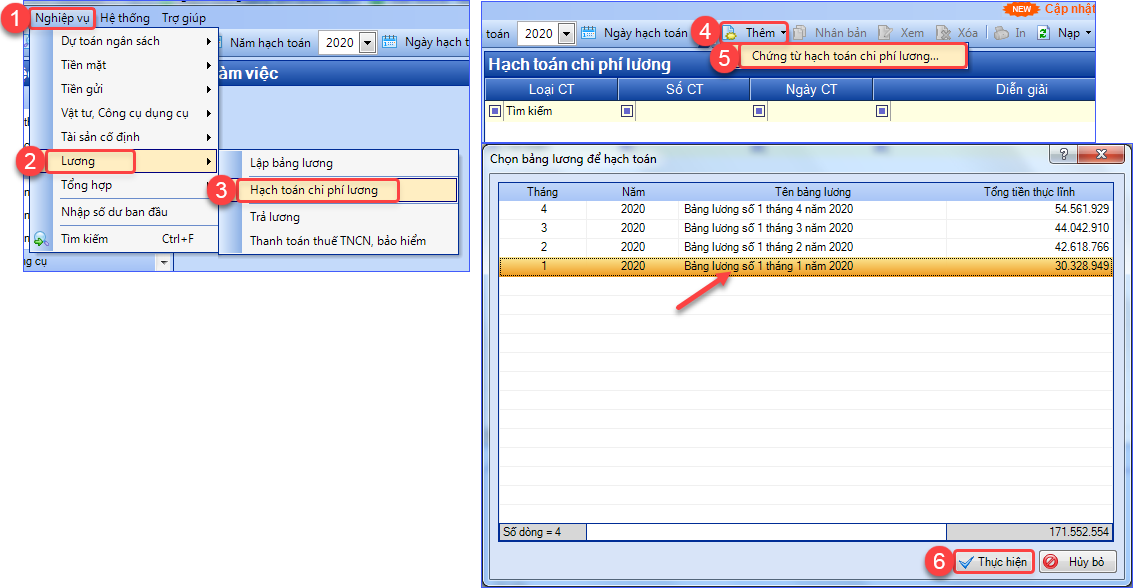

Cách 2: Vào Nghiệp vụ\ Lương \Hạch toán chi phí lương.

- Nhấn Thêm/ Chứng từ hạch toán chi phí lương/ Chọn bảng lương cần hạch toán chi phí.

- Nhấn Thực hiện.

- Chương trình tự động hạch toán các bút toán chi phí lương, nhấn Cất.

- Chọn Báo cáo để xem/in sổ, báo cáo liên quan: S05-X: Sổ chi ngân sách xã; Sổ Nhật ký – Sổ Cái; Sổ Cái TK 814, 3341, 3348, 3321, 3322, 3324…