Giúp đơn vị có thể nộp trả vào ngân sách nhà nước những khoản chi sai và số kinh phí này không được tiếp tục sử dụng nữa.

Nhấn chuột trái vào dấu + để xem chi tiết

Xem video hướng dẫn

Để thực hiện nghiệp vụ nộp trả dự toán, thực hiện theo hướng dẫn sau:

I. Nộp trả thực chi

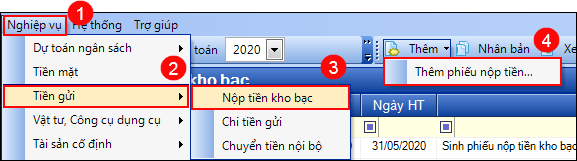

1. Vào Nghiệp vụ/ Tiền gửi/Nộp tiền kho bạc

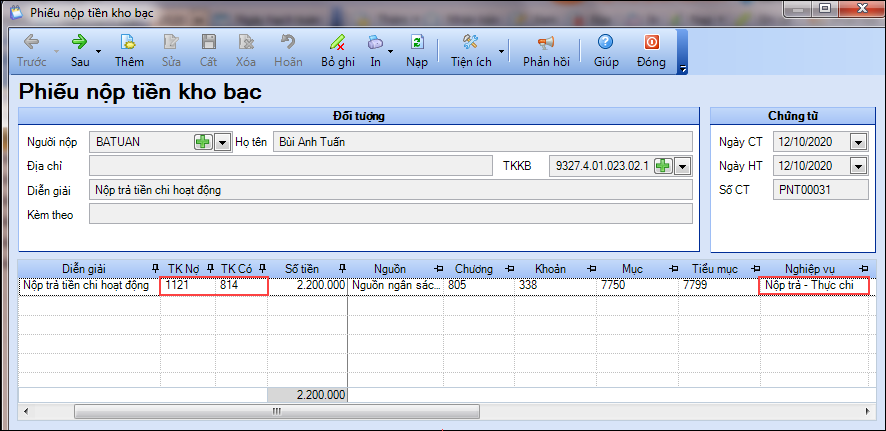

2. Khai báo thông tin chứng từ Phiếu nộp tiền kho bạc.

- Thông tin Đối tượng: Người nộp, Địa chỉ, TKKB, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chi tiết chứng từ: TK Nợ 1121/TK Có 814, Số tiền, MLNS, chọn Nghiệp vụ để Nộp trả -Thực chi.

3. Nhấn Cất.

4. Nhấn In trên thanh công cụ để in Mẫu C2-05a/NS: Giấy nộp trả kinh phí.

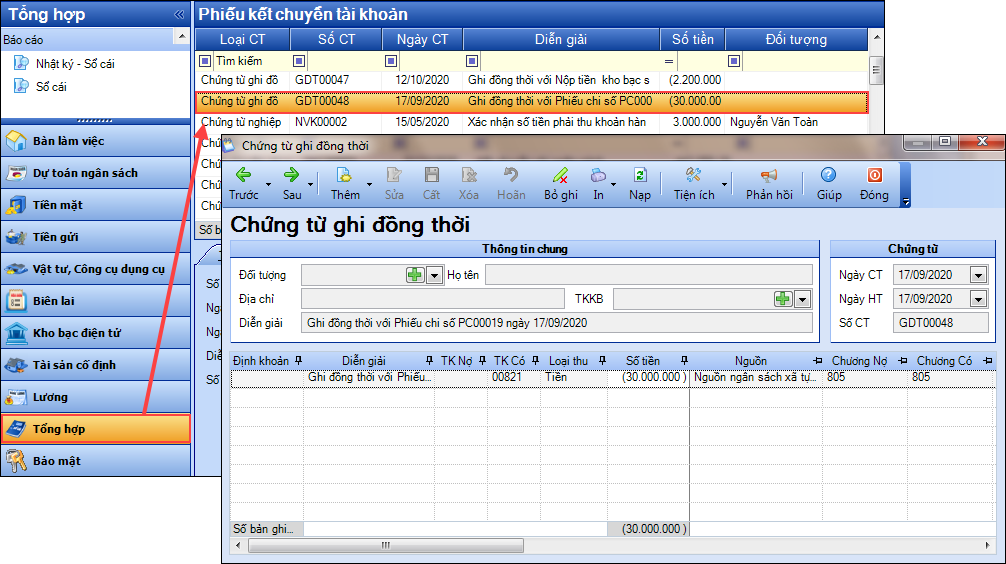

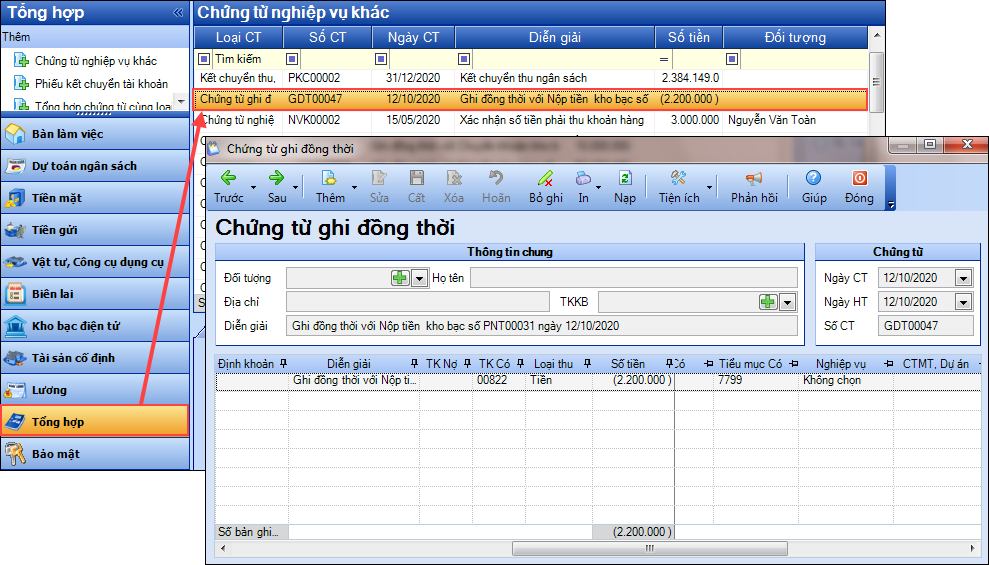

5. Sau khi nhấn Cất, chương trình tự động sinh chứng từ ghi đồng thời tại phân hệ Tổng hợp\Chứng từ nghiệp vụ khác\Danh sách chứng từ nghiệp vụ khác.

II. Nộp trả tạm ứng

– Bước 1: Thu hồi lại tiền đã chi sai (Nếu rút tạm ứng chưa chi chuyển sang Bước 2)

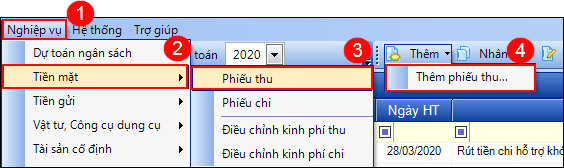

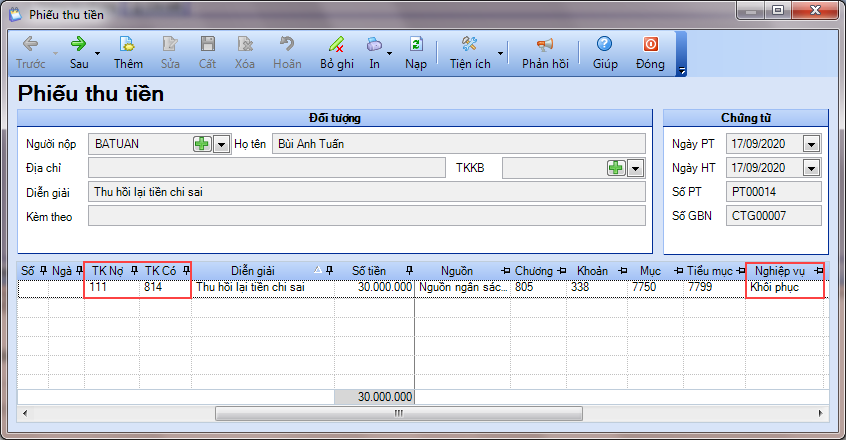

1. Vào Nghiệp vụ/ Tiền mặt/Phiếu thu. Nhấn Thêm phiếu thu.

2. Khai báo thông tin chứng từ Phiếu thu tiền.

- Thông tin Đối tượng: Người nộp, Địa chỉ, TKKB, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chi tiết chứng từ: TK Nợ 111/TK Có 814, Số tiền, MLNS, chọn Nghiệp vụ để Khôi phục.

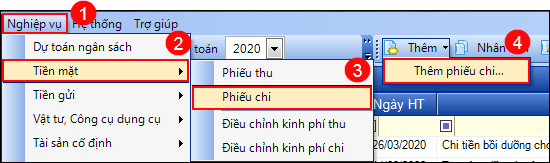

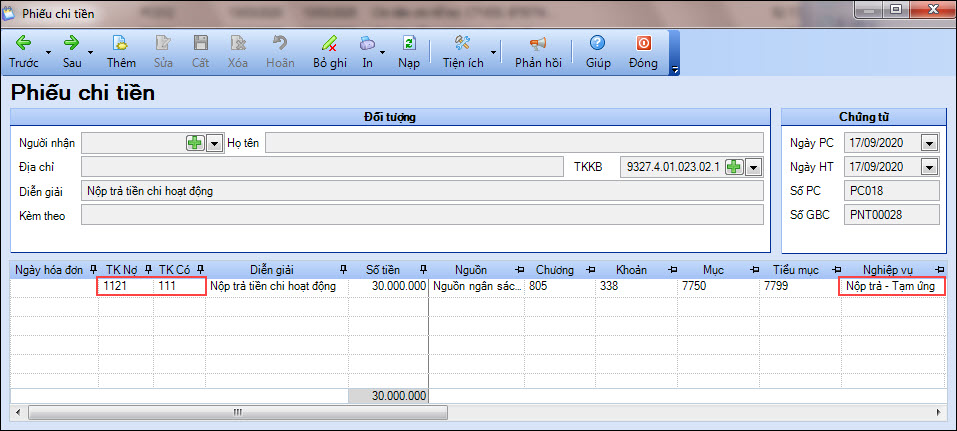

– Bước 2: Nộp trả lại kho bạc

1. Vào Nghiệp vụ/ Tiền mặt/Phiếu chi. Nhấn Thêm phiếu chi.

2. Khai báo thông tin chứng từ Phiếu chi

- Thông tin Đối tượng: Người nộp, Địa chỉ, TKKB, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Thông tin chi tiết chứng từ: TK Nợ 1121/TK Có 111, Số tiền, MLNS, chọn Nghiệp vụ để Nộp trả -Tạm ứng.

3. Nhấn Cất.

4. Nhấn In trên thanh công cụ để in Mẫu C2-05a/NS: Giấy nộp trả kinh phí.

5. Sau khi nhấn Cất, chương trình tự động sinh chứng từ ghi đồng thời tại phân hệ Tổng hợp\Chứng từ nghiệp vụ khác\Danh sách chứng từ nghiệp vụ khác.