Sau khi đi công tác về hoặc chi tiêu xong, người nhận tạm ứng phải lập bảng thanh toán tạm ứng, kèm theo chứng từ (giấy đi đường, hóa đơn, dự toán và các quyết định phê duyệt có liên quan…) chủ tài khoản xét duyệt số chi.

Nhấn chuột trái vào dấu + để xem chi tiết

Ví dụ: Ngày 29/07/2020, đơn vị quyết toán tạm ứng cho Ông Bùi Anh Tuấn: số tiền đã tạm ứng 4.000.000 đồng để chi hoạt động phong trào (kỷ niệm 27/07), số tiền thực chi được duyệt 3.800.000 đồng, số tiền hoàn lại quỹ 200.000 đồng.

Bước 1: Thanh toán tạm ứng:

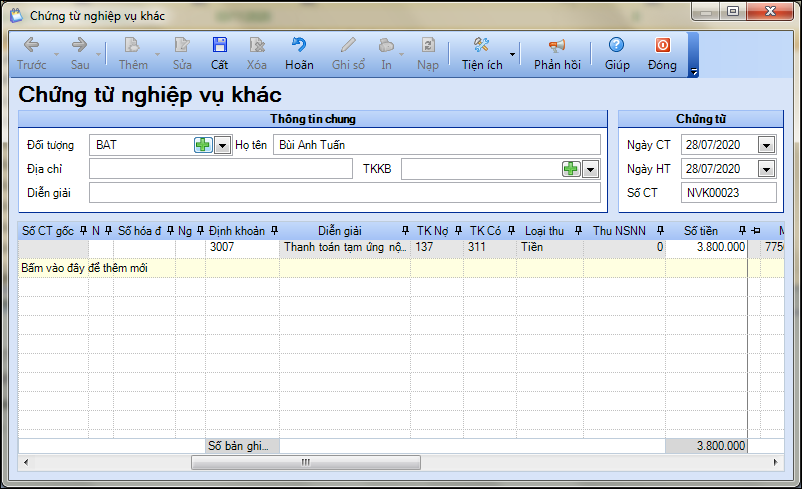

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo thông tin Chứng từ nghiệp vụ khác.

-

- Nhập Thông tin chung: Đối tượng, Địa chỉ, Diễn giải.

- Thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập Mã định khoản 3007 để hệ thống tự động hạch toán TK Nợ 137/TK Có 311.

- Nhập Số tiền, Mục lục ngân sách, Đối tượng.

3. Nhấn Cất.

4. Xem/in chứng từ bằng cách nhấn In trên thanh công cụ.

Bước 2: Quyết toán tạm ứng:

1. Nếu số tiền thực tế phát sinh bằng đúng số đã tạm ứng thì không cần quyết toán số tiền thừa/thiếu.

2. Số tiền được thanh toán lớn hơn số đã tạm ứng, anh/chị lập phiếu chi bổ sung số tiền còn thiếu tại nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi.

3. Số tiền tạm ứng chi không hết, sau khi giấy đề nghị thanh toán được duyệt kế toán sẽ tiến hành quyết toán tiền tạm ứng, các bước thực hiện như sau:

-

- Vào phân hệ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

- Nhập Thông tin Đối tượng: Người nộp, Địa chỉ, Diễn giải.

- Nhập Thông tin Chứng từ: Ngày phiếu thu, Ngày hạch toán, Số phiếu thu, Số giấy báo nhập.

- Nhập Mã định khoản 101 để hệ thống tự động hạch toán TK Nợ 111/TK Có 311, nhập Số tiền, Mục lục ngân sách.

-

- Nhấn Cất.

- Xem/in chứng từ bằng cách nhấn In trên thanh công cụ.

- Chọn Báo cáo để xem/in sổ, báo cáo liên quan: Sổ phải thu (S08-X); Sổ quỹ tiền mặt (S02a-X); Sổ nhật ký thu chi quỹ tiền mặt (S02b-X); Nhật ký sổ cái (S01a-X); Sổ cái TK 111, 311.