Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

Ví dụ: Ngày 02/08/2020, kế toán xã thực hiện thu hộ tiền thuế sử dụng đất nông nghiệp cho cơ quan thuế của hộ gia đình A, số tiền 800.000 đ

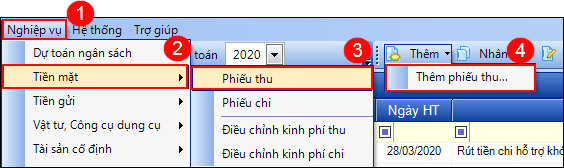

1. Vào Nghiệp vụ\Tiền mặt\Phiếu thu. Nhấn Thêm phiếu thu.

2. Khai báo thông tin chứng từ trên Phiếu thu tiền.

- Nhập thông tin Đối tượng: Người nộp, Địa chỉ, Diễn giải

- Nhập thông tin Chứng từ: Ngày Phiếu thu, Ngày hạch toán, Số phiếu thu.

- Nhập thông tin chi tiết chứng từ: TK Có 3361, Số tiền, chọn Hoạt động.

3. Nhấn Cất.

4. Chọn chức năng Báo cáo để xem/in sổ, báo cáo liên quan: S01a-X: Nhật ký sổ cái; S01b-X: Sổ cái tài khoản 111,3361; S02a-X: Sổ quỹ tiền mặt; S11-H: Sổ quỹ tiền mặt; S02b-X: Sổ nhật ký thu, chi quỹ tiền mặt; S10-X: Sổ theo dõi các khoản thu hộ, chi hộ.