Nhấn chuột trái vào dấu + để xem chi tiết

2. Hướng dẫn trên phần mềm

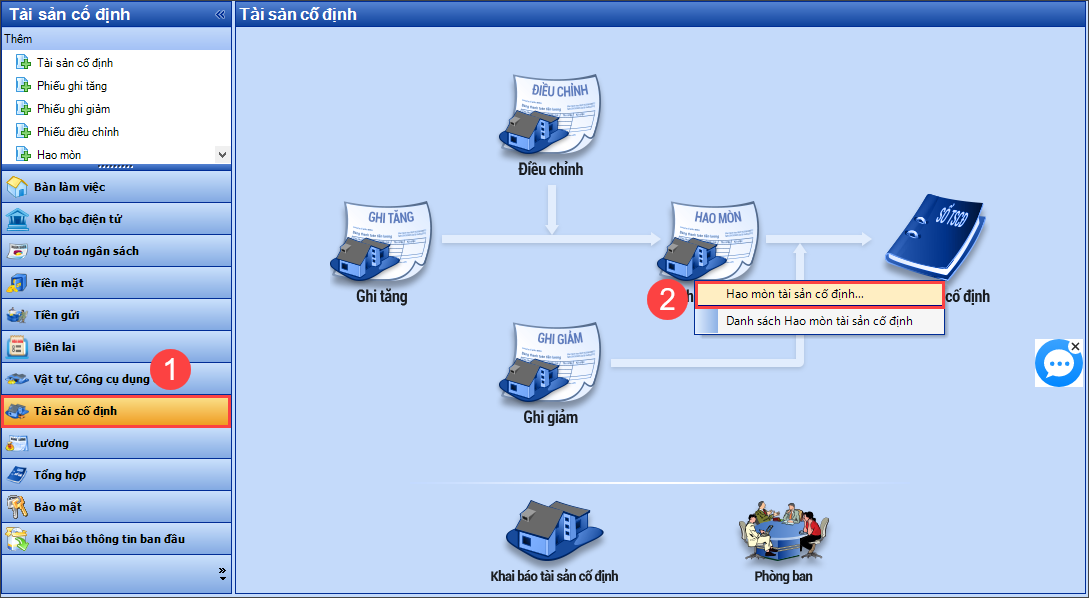

1. Vào Nghiệp vụ\Tài sản cố định\Hao mòn TSCĐ. Nhấn Thêm.

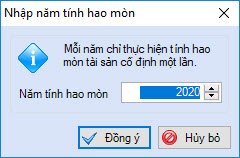

2. Chọn năm tính hao mòn tài sản cố định.

3. Nhấn Đồng ý.

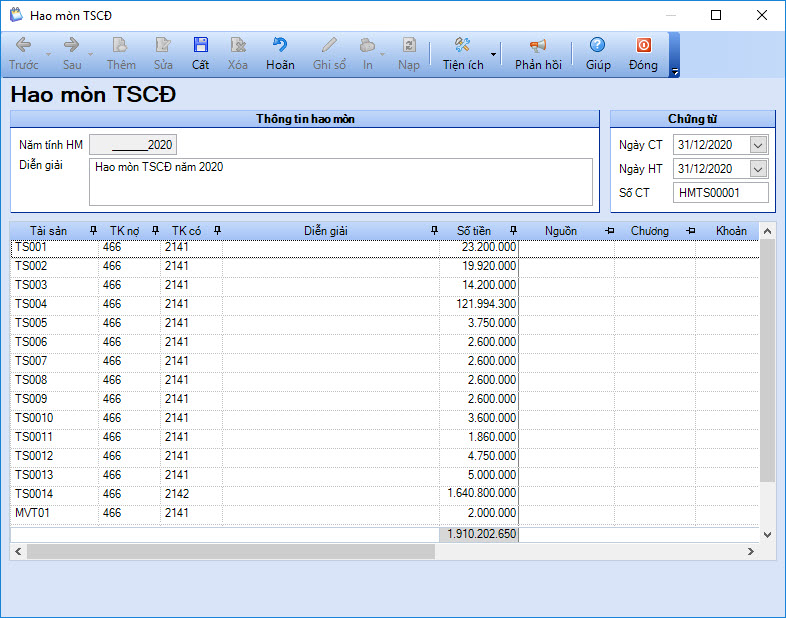

4. Hệ thống đã tự động lấy lên các tài sản cố định được tính hao mòn trong năm 2020.

5. Nhấn Cất.

6. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

7. Chọn Báo cáo để xem/in sổ, báo cáo liên quan: Bảng tính hao mòn, Sổ tài sản, Sổ cái tài khoản.