Hướng dẫn kế toán thực hiện trả lương, phụ cấp và các khoản phải trả cho cán bộ, công chức cấp xã bằng tiền mặt, qua tài khoản ATM hay chuyển khoản kho bạc.

*Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn thực hiện trên phần mềm

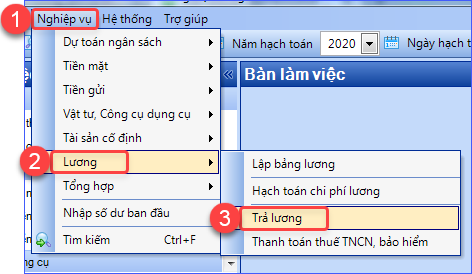

1. Vào Nghiệp vụ/ Lương/ Trả lương.

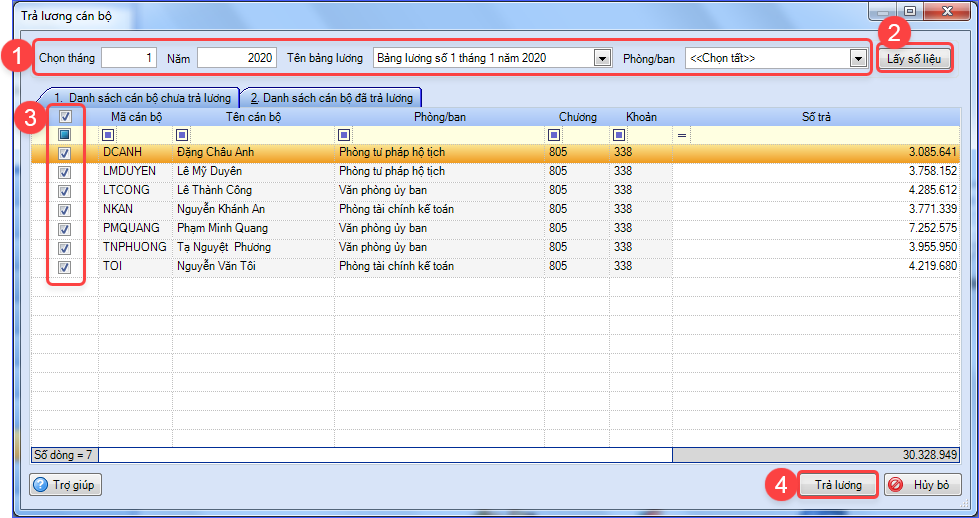

2. Lấy số liệu để Trả lương cán bộ.

-

- Chọn Tháng, Phòng ban trả lương.

- Nhấn Lấy số liệu để phần mềm tự động lấy lên danh sách cán bộ trên Bảng lương thuộc phòng ban đã chọn và số tiền thực lĩnh tương ứng.

- Tích chọn những cán bộ cần trả lương.

- Nhấn Trả lương.

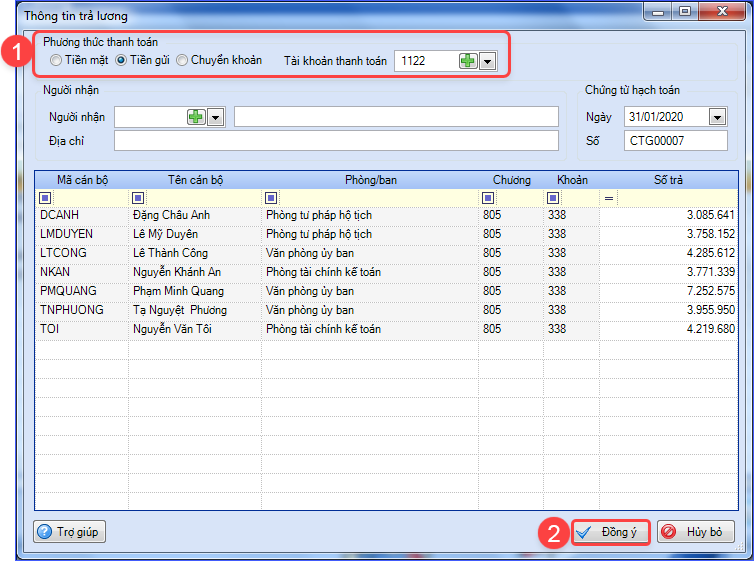

3. Khai báo thông tin trả lương.

-

- Chọn phương thức thanh toán: Tiền mặt, Tiền gửi hay Chuyển khoản. Tài khoản thanh toán (1111/1122/1121) sẽ được hệ thống tự động hạch toán theo phương thức thanh toán.

- Nhấn Đồng ý.

4. Chương trình sinh chứng từ tương ứng với hình thức thanh toán đã chọn, chọn TKKB trả lương. Nhấn Cất.

Lưu ý: Nếu chọn Phương thức thanh toán là Chuyển khoản thì tài khoản thanh toán sẽ được hệ thống tự động hạch toán TK Có 1121 và sau khi nhấn Đồng ý, cần phải khai báo đầy đủ các thông tin chứng từ Chuyển khoản kho bạc.